- ホーム

- 三和都市開発のブログ

- 日銀「利上げ」で住宅ローンはどうなる?〜為替、株価、短期プライムレート〜

日銀「利上げ」で住宅ローンはどうなる?〜為替、株価、短期プライムレート〜

日銀による「金融政策決定会合」では、7月31日に政策金利の追加利上げを決定しました。

これまで0~0.1%だった政策金利は、0.25%程度に引き上げられます。

この利上げによって「住宅ローン」はどう影響を受けるでしょうか。

今後の動向を見極める基礎知識として、

利上げの背景や、変動金利の決まり方を簡単に解説いたします。

目次

1. 金利のある世界へ戻ろうとしている日本

2. なぜ利上げされたのか

…日米の金利差

…円高の影響は

3.住宅ローンはどうなる

…変動金利の決まり方について知っておこう

…短期プライムレートとは

…実際に適用金利があがるのはいつ?

4. ニュースを注意深くみていこう

金利のある世界へ戻ろうとしている日本

今回の利上げは"追加"の利上げで、

すでに2024年の3月にじつに17年ぶりとなる政策金利の利上げが行われています。

ただし、この時は「これから段階的に上げられていくだろう」と予想されていましたが、

7月31日の追加利上げは「思っていたより早いタイミングだった」とする人が多いです。

今後もどんどん利上げされていくという雰囲気や、

歴史的な一歩が踏み出されたという事実が、為替相場や株価に大きく影響しています。

なぜ利上げされたのか

日銀総裁の植田和男氏は会見で、

「円安の物価への影響を重要なリスクとして認識し、政策判断のひとつの理由とした」

とコメントしました。

このコメントからは、円安の原因のひとつに「日米の金利差」があったため、

そこを埋めていく狙いがあると読み取れます。

日米の金利差

2022年1月時点では、アメリカと日本での政策金利は大きな差はありませんでした。

そこからアメリカの中央銀行がどんどん利上げをしていき、

現在アメリカの政策金利は5.5%となっています。

0.1%を上限としていた日本とは大きな金利差が生まれており、円安を加速させていました。

今回の日銀の追加利上げにくわえて、

年内には「アメリカが利下げしそう」という見立てもあり、

日本とアメリカの金利差は縮まっていくでしょう。

そうすると、こんどは円安から円高へ転じていくとみられています。

実際に、8月1日の円相場は1ドル148円に。

7月には一時160円を超えたことがあるので、これはかなりの振れ幅でした。

円高の影響は

円高が進んだ一方で、日経平均株価は8月1日に一時1300円値下がりしました。

この値下がり幅もすさまじく、過去最大・歴史的だといわれています。

日経平均株価の下落は、投資家たちが「これからは日本の物が高くなる」と考えたことが原因でしょう。

自動車など輸出関連企業を中心に株価が下落しました。

また、円高になると輸入コストが下がるので、うまくいけば物価はさがることが予想されます。

合わせて、銀行等の預金金利もあがっていくでしょう。

住宅ローンはどうなる

利上げによる影響は、住宅ローンを借りている人にも大きく表れます。

とくに変動金利で借りている人は、今後の金利動向をよくチェックする必要があります。

変動金利の決まり方について知っておこう

住宅ローンを変動金利で借りている人が実際に払う金利は、

「適用金利」と呼ばれるものだということをご存知でしょうか。

この「適用金利」がどのように決められているかを知ることで、

政策金利が及ぼす影響を読み解きやすくなりますのでぜひ知っておきましょう。

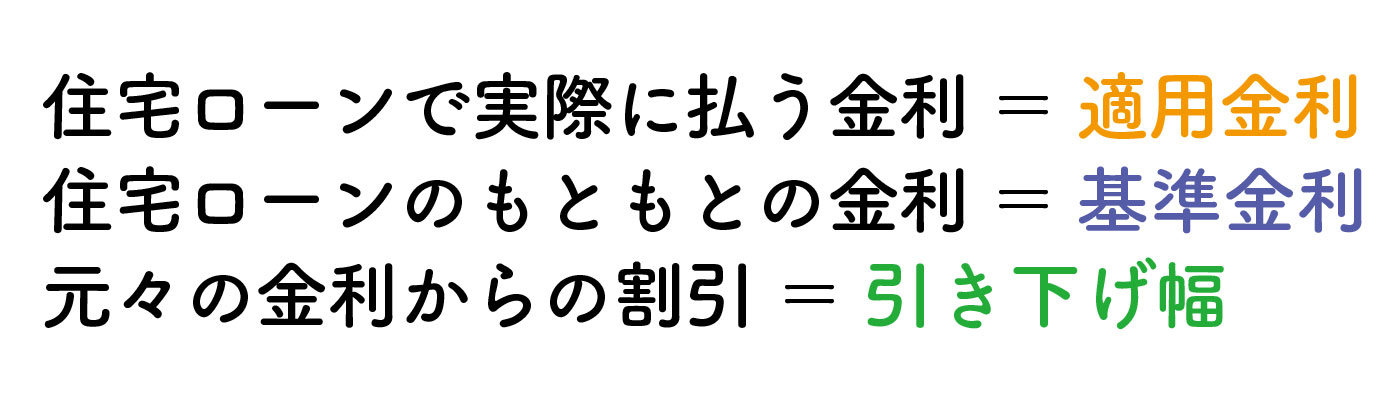

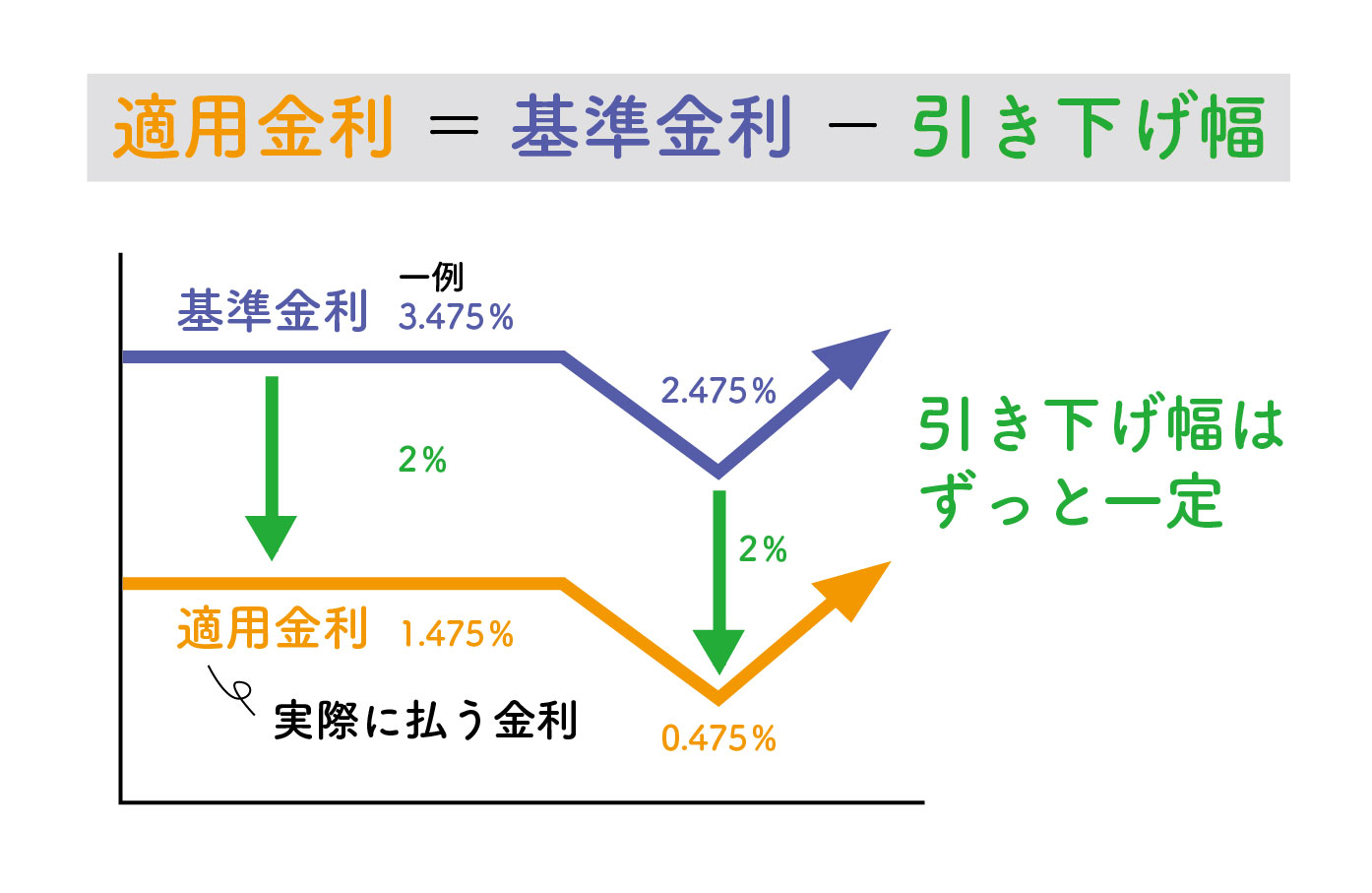

・適用金利とは

「適用金利」には、元となる「基準金利」があります。

基準金利は住宅ローンの"定価"にあたるもので、

ここから「引き下げ幅」という割引を経て「適用金利」が設定されています。

この引き下げ幅はローンの審査時に決定されて、完済まで変わらず一定となります。

ですので、いちど引き下げ幅が決まったあとに毎月の「適用金利」が上がるのか下がるのかは、

大元になる「基準金利」(=住宅ローンの定価)次第となるわけです。

・基準金利の決まり方

住宅ローンの基準金利は、「短期プライムレートに1%をくわえた数」と決める銀行がほとんどです。

つまり、住宅ローンの金利には、「短期プライムレート」が深く関係しているのです。

・プライムレートとは

金融機関が優良企業に対して融資する際に適用する、

最良の条件(最優遇金利)での金利のことを「プライムレート」と呼びます。

その中でも、1年未満の短期で融資する場合の金利のことを「短期プライムレート」と呼びます。

金融機関がそれぞれで決めている「短期プライムレート」は、政策金利に影響を受けて増減します。

政策金利が上がったり下がったりしたとき、その上げ幅、下げ幅によって、

引き上げをおこなったり、引き下げをおこなったりします。

※図の金利は一例です。

8月7日現在、短期プライムレートがどうなっているか

多くの銀行で「短期プライムレートの引き上げ」が発表され、ニュースでとりあげられています。

実際に引き上げを開始するのは9月2日としているところが多くみられます。

実際に適用金利があがるのはいつ?

企業への短期プライムレートの引き上げは、連動して住宅ローンの基準金利の引き上げにつながります。

ではそこから適用金利の引き上げまでどのくらいの期間がかかるでしょうか。

住宅ローンの専門家の予測では、早くて来年1月、遅くて7月とのことです。

タイムラグがありますので、変動金利を借りている方や、これから借りようとしている方は

情報収集したり、タイミングを見直す期間がありそうですね。

ニュースを注意深くみていこう

これまで述べてきた様に、現在の日本は円安から円高への転換期であり、

利上げによって「為替」「株価」「物価」の3つが大きく揺れ動いています。

もしかしたら、日銀が撤回し「利上げはいったんやめて、利下げします!」ということもあるかもしれません。

または、専門家のなかには「年内にもう1回、来年前半にもう1回で、0.75%が到達点」という人もいれば、

「1%までいく」とみる人もいます。

住宅ローンを借りている人は、月々の返済額の変化や、借入先の銀行の金利情報を調べるなどして、

注意深く過ごしていきましょう。

また、もし住宅ローンの借り換えを検討しようとされるときや、

株、不動産などの資産運用で困ったときは、早めに専門家へ相談し賢い選択をおこなっていきましょう。

| ご所有の不動産や、投資物件への不安がある方は、 実績豊富な三和都市開発へご相談ください。 税理士や司法書士など専門家との連携もおこなっております。 |

|

このブログを読まれた方におすすめの記事

| 三和都市開発のブログ |

| 不動産を所有されている方に向けた、不動産売却や相続税対策、不動産の有効活用に関する有益な情報を発信しています。大阪を中心に、数々の不動産売買と開発に携わってきた経験を活かしわかりやすく解説する記事のほか、税理士など専門家からの寄稿ブログ、気楽に楽しめる相続Web漫画など幅広いコンテンツを公開中です。 |