- ホーム

- 三和都市開発のブログ

- 任意売却〜競売とのちがい〜 住宅ローンが払えなくなったら

任意売却〜競売とのちがい〜 住宅ローンが払えなくなったら

「住宅ローンが支払えなくなった」

いわゆる住宅ローン破綻が、ここ最近増加傾向にあります。

今回の記事は、住宅ローンの返済ができなくなってしまった、

または近い将来できなくなりそうだという人に向け、

お作りしています。

目次

1. 住宅ローンが払えなくなるとき

2. 任意売却とは

3. 競売との違い

4. 任意売却のデメリット

5. 任意売却を行う方法

1. 住宅ローンが払えなくなるとき

住宅ローンが支払えなくなる人は100人に3人

住宅ローン破綻予備軍はさらに多くいます

新型コロナの影響で収入が激減

新型コロナの感染拡大前と比べ、

収入が減少してから元の水準に戻っていないと回答した人は

26%あまりもいることが分かっています。

(独立行政法人「労働政策研究・研修機構」2024年3月の調査結果より)

コロナ禍では、補助金や助成金、給付金などで穴埋めできたけど、

いまでも収入が戻らずいよいよ住宅ローンの支払いができなくなってしまった...

そういう状況の方がたくさんいらっしゃいます。

離婚によって住宅を手放すことに

離婚すると、婚姻時に購入した住宅は財産分与の対象に。

ただし、住宅ローンの返済が終わっていなかったり

高値で売れない家だった場合は簡単に整理することができません。

それならと、売らずに別の方法で財産分与しようとしても

これまでは夫婦で協力して返済してこれた住宅ローンが

今後は片方だけの負担となってしまうため、

月々の返済が困難になるケースもたくさん見受けられます。

絶好調のときに住宅購入

「収入が上がり、生活水準もあげていけそうだ。」

そういった絶好調のときに高級マンションを購入される方は多いです。

しかし、月々の高額な住宅ローンは支払えても、

その他の資産形成まではお金が回らないといったケースでは、

急な収入減に対応できません。

とくに50代〜60代の方に多く、

会社の倒産、事故や事件、病気などの「まさか」の事態に遭ったとき、

とつぜん返済困難になってしまいます。

2. 任意売却とは

住宅ローンが払えないときに

市場価格で家を売る最終手段

任意売却とは、住宅ローンを借りている先の金融機関の許可を得て

ある程度所有者の希望の条件を通しながら

一般の市場にて不動産を売却する方法のことをいいます。

一般の市場で売却できるのは大きなメリットで、

時価に近い価格で売却することができます。

また、交渉次第では売却代金のなかから

引越し費用や生活費用を手元に残せる可能性もあります。

急な立ち退きを迫られることなく、

金融機関との交渉をしながら引っ越し時期を決めることもできます。

また、近隣住民に「住宅ローンが支払えなくなったんだ」と

知られることはありません。

「引っ越しをするので、家を売却する」という形におさめることができるでしょう。

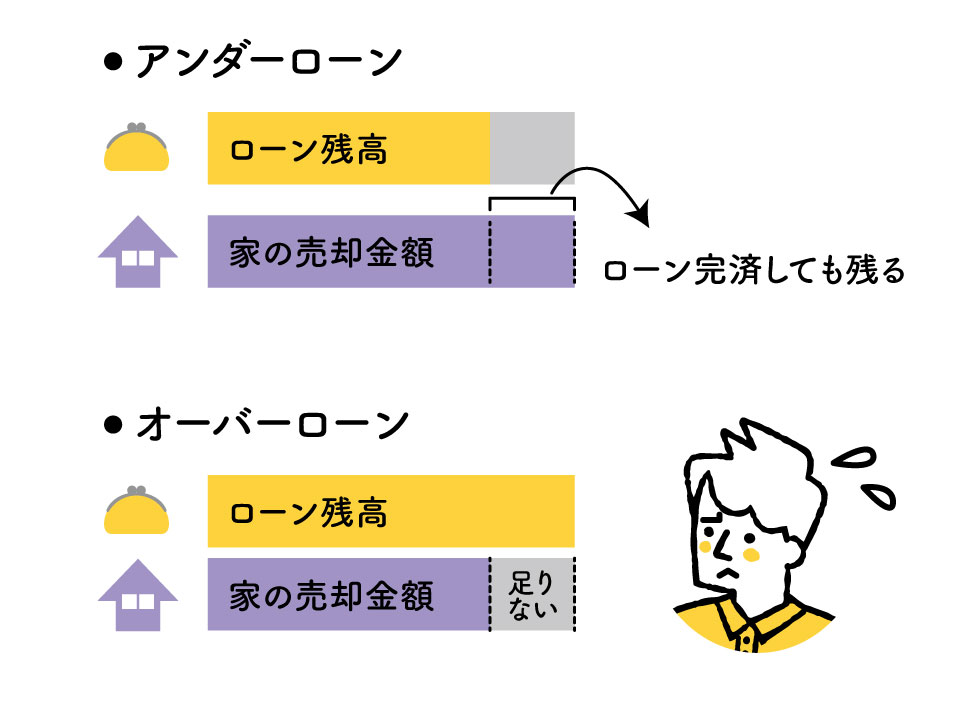

任意売却が不要となる場合

住宅ローンの返済が困難になったとき、

まずいちばんに「その家を売ったらいくらになるか」と、

「今現在の住宅ローンの残債がいくらなのか」を確認します。

そこで、家を売ったお金が、住宅ローンの残債より多くなりそうなら

その状況のことを「アンダーローン」といいます。

アンダーローンであれば、

すみやかに家を売却して住宅ローンを完済し、

あたらしい一歩を踏み出すことができます。

任意売却が必要となる場合

家を売ったお金では、住宅ローンの残債を返しきれない状況を

「オーバーローン」といいます。

オーバーローンで、なおかつ手持ちの現金や金融資産を使っても不足分を補填できないときに、

任意売却を検討することになります。

本来は、住宅ローンを完済できない場合は家を売却することはできません。

なぜなら、不動産を売却するときは「金融機関の抵当権」を抹消しなければならないからです。

抵当権の抹消は、住宅ローンの完済が条件となっています。

しかし、任意売却ならば、

債権者である金融機関の了承が得られれば一定の条件のもと

抵当権を解除してもらうことが出来るのです。

3. 競売との違い

裁判所による強制的な売却

競売とは、任意売却とは違って、

法的な手続きにのっとって不動産を差し押さえられ、

強制的に売却されることをいいます。

住宅ローンを3ヶ月〜6ヶ月滞納していると、

金融機関が競売をはじめてしまい、

立ち退きとなってしまいます。

ちなみに、固定資産税を支払わないでいることでも

最終的には競売にかけられてしまいます。

税金の滞納は差し押さえや競売までのスピードが早いので

ある意味では住宅ローンの支払いよりも優先すべきかもしれません。

競売が開始すると、もう任意売却することはできません。

競売での売却は任意売却のように市場価格とはいかず、

市場価格の5〜7割程度まで下がってしまいます。

売却代金はすべて債権者に支払われ、

残った債務は返済を続けなければなりません。

また、競売物件は新聞やチラシに掲載することがあります。

競売を避けるには、住宅ローンが支払えなくなると分かったときから

一日でも早く不動産会社に相談し、

任意売却を検討・準備をはじめることが大事です。

4. 任意売却のデメリット

デメリットについてもしっかり把握しておきましょう。

残債の返済責務は残る

任意売却を得たお金で家を売却したとしても、

もともとがオーバーローンなので残債があります。

当然ながら、残債は返済していかなければいけません。

残債の返済も困難となれば、自己破産などを検討することになります。

事故者情報に登録される

任意売却をするには住宅ローン返済の滞納実績が条件となっていますが、

ローンを滞納すると金融機関の事故者情報に登録されます。

ブラックリストに入り、以後はローン審査が通らなかったり、

クレジットカードを作ることができなかったりなど生活に制約がかかります。

債権者の同意が必要になる

任意売却をするには、債権者である金融機関や、

連帯保証人などの同意が必要です。

残債額があまりにも多い場合は、金融機関からの同意が得られなかったり、

連帯保証人の負担も大きくなり任意売却が出来ないこともあります。

成立しなければ競売になる

任意売却をしても、買い手があらわれるかどうかは分かりません。

ずっと売れなければ、金融機関側が「もう待てない」となって

競売に出されてしまう可能性があります。

費用がかかる

任意売却の場合でも、不動産会社へ支払う仲介手数料がかかります。

その他、売買契約にかかる諸費用や、売却益に対する譲渡所得税も

しっかり支払わなければなりません。

5. 任意売却を行う方法

任意売却は、個人で行うことができる?

こういったお問い合わせは、まれにあります。

結論としては、ご自身で行うことは絶対にできないわけではありません。

ですが、"すでに買い手が決まっていて、相場より高く買ってくれて、

債権者がかなり優しい場合に限る"といってよいでしょう。

通常は、金融機関への交渉や買い手探し、

売買契約書や重要事項の説明に至るまで

個人が全部こなすことは不可能です。

任意売却にかかる時間は平均して2〜6ヶ月ほどと言われていますが、

できるだけ早く終わらせるためにも、

不動産会社の手を借りるほうが賢明です。

売却専門の不動産会社へ相談しよう

任意売却は、不動産売買のなかでも特殊な案件になります。

賃貸業者や新築業者ではなく、

売却業務への専門性が高く実績豊富なところに依頼しましょう。

売却専門の不動産会社であれば、

任意売却の手続きを包括的に行うことができます。

・売却益にかかる税金のこと

・引っ越し時期について、金融機関への交渉

・任意売却後の、残債についての相談

...など、相談者によりそって応えるだけの知識を備えています。

また、弁護士、司法書士、税理士、宅地建物取引士などの専門家との

連携が強い会社であることも重要です。

相談先の不動産会社による買取り

物件の状態や条件によっては、

相談先の不動産会社が買い取りする場合もあります。

売買における仲介手数料や必要経費などを

家の売却代金にふくめて簡潔にまとめることができたり、

売買期間が短縮されるなど

不動産会社での買い取りにはたくさんのメリットがあります。

さいごに

収入減による生活の立て直しは、1日でも早いことをおすすめします。

新しい人生を歩みはじめることは、新しい幸せへの第一歩となるからです。

お金のことで苦しいときは未来が見え辛くなってしまいますが、

必ずひとつずつ解決していけます。

まずは専門家へご相談ください。

| 当ブログを運営している三和都市開発でも、 任意売却の実績がたくさんございます。 司法書士や税理士とも相談し、相談者様にとって最適な形での任意売却を お手伝いすることができます。 住宅ローンの支払いに困っている方は、ぜひお早めにご相談ください。 |

|